Cara Jitu Siapkan Uang Muka KPR dengan Mudah – Bagi yang berniat untuk segera memiliki rumah, sudah tentu sedang giat-giatnya mengumpulkan dana. Sebab seperti yang kita ketahui harga rumah tidaklah murah. Untuk satu rumah saja, bisa dijual dari harga ratusan juta hingga miliaran rupiah. Tak heran jika rumah kerap dijadikan sebagai simbol kesuksesan dan kemapanan. Ditambah lagi dengan luas serta lokasi rumah tersebut yang turut memengaruhi nilai jual dan prestise si pembeli.

Tingginya kebutuhan akan rumah membuat aset yang satu ini tak pernah sepi pembeli. Hal tersebut tentu berbanding lurus dengan harganya yang semakin lama semakin melambung tinggi. Rumah rata-rata memiliki nilai ekonomi yang stabil dan harganya cenderung naik dari tahun ke tahun. Adalah tepat kalau menjadikan aset yang satu ini sebagai pilihan investasi jangka panjang, di luar fungsi utamanya sebagai hunian.

Karena kecenderungan kenaikan harga itulah, sering kali menjadi kendala utama bagi sebagian orang untuk bisa memiliki sebuah rumah. Jika sudah seperti ini, pengajuan Kredit Pemilikan Rumah (KPR) adalah salah satu solusi yang patut untuk dipertimbangkan.

Fasilitas KPR dan Uang Mukanya

Fasilitas ini menjadi pilihan bagi Anda yang hendak memiliki rumah, tetapi dana yang dimiliki terbatas. Dengan fasilitas KPR, Anda dapat mengajukan dan menerima sejumlah dana dari bank selaku lembaga pembiayaan. Anda tentu akan sangat terbantu dengan adanya fasilitas ini. Sebab pengajuan dan prosesnya terbilang tidak terlalu merepotkan.

Namun, sejauh manakah kemudahan dalam mengajukan dan mendapatkan fasilitas KPR dari bank? Perlu dicatat sama seperti pengajuan kredit lainnya pengajuan KPR juga membutuhkan sejumlah uang muka. Jumlahnya pun bila dihitung-hitung tidaklah sedikit. Lalu, bagaimana cara andaikan uang muka yang dimiliki kurang?

Berdasarkan keputusan yang dikeluarkan Bank Indonesia (BI) tahun 2013, jumlah Loan To Value (LTV) yang boleh diberikan bank maksimal 70% dari total nilai kredit. Artinya, pemohon KPR harus memiliki uang muka minimal 30% untuk menutupi kekurangan total nilai kredit. Boleh dikatakan jumlah ini terbilang besar mengingat harga rumah yang mencapai ratusan juta bahkan miliaran.

Siapkan dengan Tepat

Tak sedikit yang terkendala dengan uang muka yang besarannya 30% dari total kredit. Bagi Anda yang juga merasa hal ini sebagai kendala, tak perlu khawatir dan tak usah ragu apalagi sampai mengurungkan niat mengambil rumah. Hal tersebut bisa masih bisa diatasi.

Anda hanya perlu mempersiapkan sejumlah dana dengan tepat untuk dijadikan uang. Dengan begitu, Anda bisa segera mengajukan KPR ke bank. Berikut adalah beberapa langkah yang bisa Anda pilih sebagai solusi dalam mempersiapkan uang muka KPR.

1. Menabung dengan Cerdas

Dibutuhkan kedisiplinan yang tinggi, terutama bagi Anda yang selama ini memiliki kebiasaan buruk dalam mengatur keuangan. Hitung terlebih dahulu besaran uang muka yang harus dipenuhi. Dengan begitu, jumlah tabungan per bulan dan jangka waktu menabung bisa tampak jelas.

Contoh: Apabila berniat untuk sebuah rumah dengan harga Rp300 juta, Anda harus mempersiapkan uang muka sebesar Rp90 juta (30%). Setelah tahu berapa uang muka yang mesti dipersiapkan, Anda bisa mengatur keuangan dengan tepat dan mengalokasikan sejumlah dana dalam kurun waktu tertentu.

Ketahui dengan jelas kemampuan keuangan Anda untuk menabung setiap bulannya sehingga pos-pos keuangan lainnya tidak terganggu. Anda bisa mencicil uang muka tersebut selama 2,5 tahun (30 bulan) jika kesanggupan mencicil hanya Rp3 juta per bulan. Langkah ini akan sangat efektif selama Anda melakukannya dengan disiplin dan kemauan yang tinggi.

2. Cari Penghasilan Tambahan

Jumlah Rp3 juta per bulan adakalanya masih membebani keuangan mengingat berbagai kebutuhan lainnya juga harus dipenuhi. Jika merasa kesulitan dalam menyisihkan Rp3 juta setiap bulannya, mencari penghasilan tambahan adalah solusi yang bisa dipertimbangkan. Ini akan meringankan beban keuangan Anda, bahkan mungkin bisa mempercepat pengumpulan dana demi uang muka.

3. Manfaatkan Bantuan Uang Muka

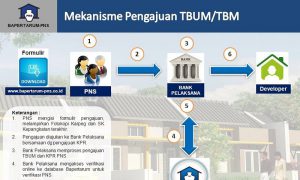

Bagi Anda yang berstatus sebagai Pegawai Negeri Sipil (PNS), program yang satu ini bisa dijadikan sebagai solusi. Secara khusus Pemerintah memiliki layanan bantuan uang muka perumahan bagi PNS. Hal ini ditangani Badan Pertimbangan Tabungan Perumahan-Pegawai Negeri Sipil (Bapertarum-PNS).

Bantuan ini diberikan dalam bentuk sejumlah uang yang pemanfaatannya memang khusus untuk kepentingan uang muka KPR. Besaran dana tersebut akan disesuaikan dengan golongan terakhir dari pemohon. Di luar bantuan tersebut, seorang PNS juga berhak untuk mendapatkan fasilitas bantuan tambahan dana uang muka dengan tenor tertentu yang lebih menguntungkan.

Bantuan ini bisa didapatkan dengan cara mengajukan langsung kepada pihak Bapertarum-PNS atau dengan menghubungi bank yang memiliki kerja sama dengan lembaga tersebut. Fasilitas ini tentu akan sangat membantu dan mempermudah langkah Anda dalam mendapatkan uang muka KPR.

4. Gunakan Fasilitas Pemberian Uang Muka Perumahan (PUMP) BPJS

Dana ini dimaksudkan sebagai dana pinjaman untuk uang muka perumahan bagi peserta BPJS Ketenagakerjaan. Untuk mendapatkan bantuan ini, BPJS tentu memiliki sejumlah kebijakan bagi para pemohon. Meskipun kemungkinan dana ini tidak mencukupi keseluruhan uang muka yang Anda butuhkan, jumlahnya boleh dikatakan terbilang cukup besar.

BPJS Ketenagakerjaan memberikan pinjaman maksimal Rp20 juta untuk penyaluran melalui layanan perbankan. Sementara penyaluran biasa maksimal sebesar Rp15 juta. BPJS Ketenagakerjaan juga menyertakan sejumlah bunga yang sangat kecil untuk pinjaman tersebut, yakni sebesar 3% per tahun dengan perhitungan bunga flat. Ini tentu akan sangat membantu bagi Anda. Tenor pinjaman yang diberikan BPJS Ketenagakerjaan cukup panjang dan bisa dipilih serta disesuaikan dengan kemampuan bayar Anda. Maksimal tenor ini mencapai 5 tahun masa cicilan.

Bantuan uang muka PUMP yang diberikan BPJS Ketenagakerjaan akan sangat bermanfaat bagi Anda karena berbagai kemudahan juga disertakan di dalam layanan tersebut. Jika Anda berstatus sebagai karyawan, ini bisa dijadikan sebagai pilihan cerdas. BPJS Ketenagakerjaan juga melakukan kerja sama dengan beberapa bank nasional dalam menyalurkan bantuan ini. Dengan begitu, Anda akan lebih dimudahkan dan diuntungkan dalam mendapatkannya.

5. Mengajukan Kredit Tanpa Agunan (KTA)

Ini adalah langkah terakhir yang bisa Anda jadikan sebagai pilihan, meskipun tidak disarankan oleh para ahli keuangan. Mengajukan KTA sebagai uang muka KPR akan membuat Anda memiliki dua hutang sekaligus, yakni hutang cicilan KPR dan juga hutang cicilan KTA tersebut. Hal ini akan sangat berisiko bagi keuangan, terutama jika sejumlah hutang tersebut berada di luar kemampuan keuangan Anda. Pertimbangkan dengan matang dan hitung rasio hutang dengan tepat, sebelum Anda mengajukan pinjaman ini sebagai solusi.

Aturlah Rencana Keuangan secara Keseluruhan

Mengajukan KPR dijadikan solusi dalam memiliki rumah jika tak ingin membeli dengan bayaran penuh. Namun, uang muka yang cukup besar nilainya sering kali menjadi kendala bagi yang mengajukan KPR. Atasi hal tersebut dengan cara mengatur keuangan secara keseluruhan sehingga tujuan keuangan Anda fokus untuk menabung uang muka. Pilih fasilitas bantuan pinjaman yang paling tepat kalau memang Anda berkesempatan untuk mengakses salah satu di antaranya.

baca juga :Keuntungan membeli rumah menggunakan KPR

Sumber : okezone.com

{kind=link}